创盈在线 1年回本, 7年6倍, 业绩增12倍——算力租赁将复制2021年锂矿?

4月的趋势主线是什么:算力租赁!

因为他完美的复刻了去年4月:化工!的逻辑!

而且比化工更好:涨价+缺口+持续成高成长性+业绩爆发!

这个就是为什么我们持续的梳理提醒大家,中国TOKEN的爆发,最快速获得业绩爆发的,就是算力租赁,现在更是验证了我们的思考!

(申明,2月2号就持续讲了!而且写了3篇!不要再讲高位事后了!如果你不爱:趋势交易,你注定只能做小散户!)

一、算力涨价全景:供需硬缺口,长周期景气确立

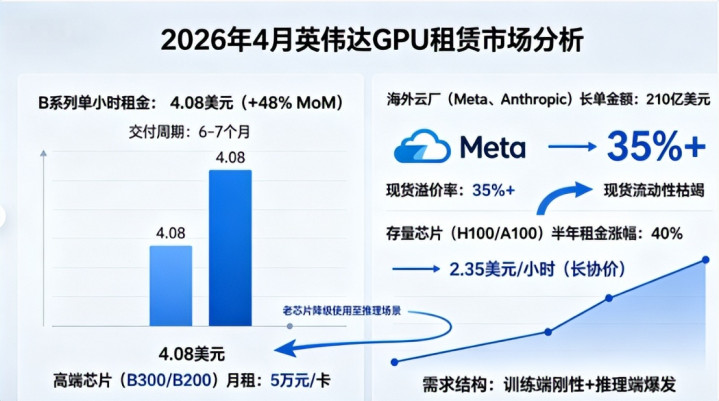

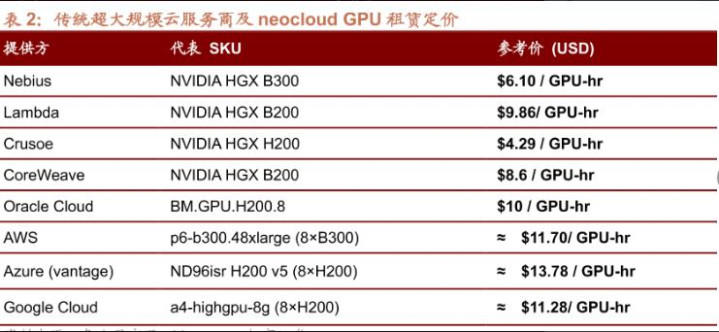

1、 海外:代际切换期的供给真空与长单锁定

高端芯片(B300/B200):月租突破5万元/卡,交付周期拉长至6-7个月。海外云厂(Meta、Anthropic等)以超210亿美元长单锁定CoreWeave等算力方产能,现货流动性枯竭,溢价率飙升至35%+。

存量芯片(H100/A100):半年内租金上涨40%,长协价升至2.35美元/小时。训练端刚性需求叠加推理端爆发,老芯片“降级”至推理场景,进一步挤压供给弹性。

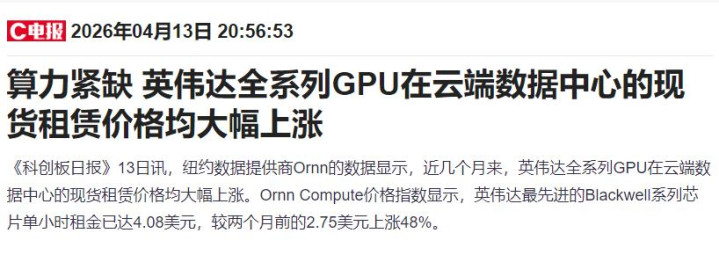

Ornn Compute价格指数显示,英伟达最先进的Blackwell系列芯片单小时租金已达4.08美元,较两个月前的2.75美元上涨48%。

底层逻辑:技术迭代与产能释放错配,叠加先进封装(CoWoS)与HBM产能瓶颈,海外定价权持续上移。

2、 国内:从“成本转嫁”到“需求定价”

腾讯云、阿里云、百度智云一周内密集上调AI算力刊例价5%(年内第二次),核心驱动力已转向需求侧定价。

租赁厂商与头部大厂合作模式从“短单竞价”升级为“万卡起步+5年长协”,租赁方首次掌握定价话语权。

Token分成模式(MaaS)落地:算力方分润70%-80%,模型方20%-30%,行业毛利率中枢有望从15%-20%上移至30%+。

3、 涨价周期底层支撑

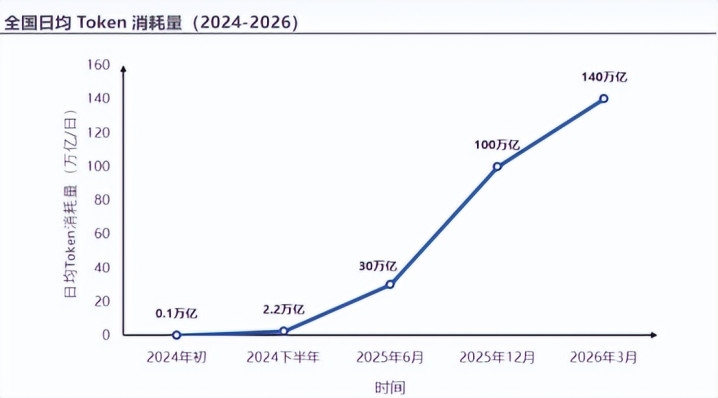

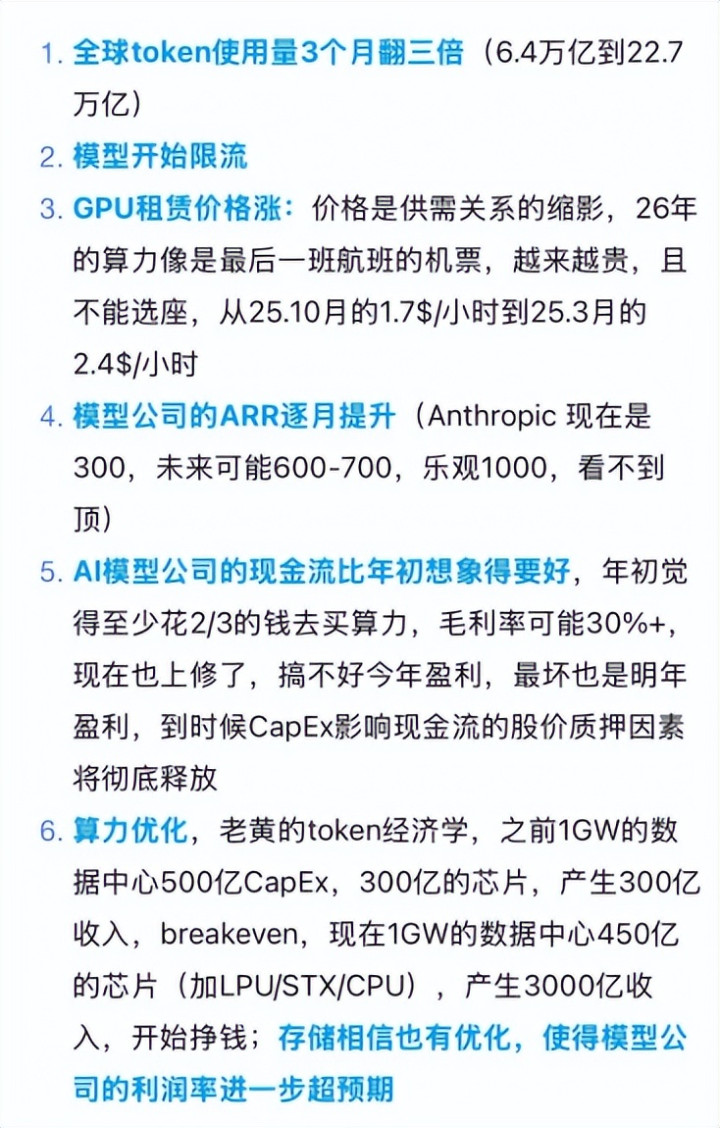

需求侧:越高效、需求越大,Agent、多模态、具身智能 → 调用量指数级增长,中国 Token 消耗 是美国 4.28 倍、连续 5 周领跑超12万亿TOKEN。

算力效率提升未降低总需求,反而因应用场景泛化(Agent、多模态、具身智能)激发更大规模调用。供给端受限于:

① 地缘管制导致H200/B300合规进口受限;

② 国产GPU训练端生态尚未完全打通;

③ 晶圆代工与先进封装瓶颈导致交付周期刚性延长。供需缺口预计至少延续至2027年底。

二、中美Token消耗对比:规模领先背后的商业化跃迁

1、 数据表象:连续五周领跑,规模达美国 4.28 倍

OpenRouter 聚合数据显示,2026 年 4 月初中国 AI 大模型周调用量大 12.96 万亿 Token(环比+31.5%),包揽全球 Top 6。豆包、混元、文心等头部模型日均调用均破 100 万亿。

中国 = 美国 4.28 倍,全球 Top6 模型全是中国

2、 核心差异(决定算力需求结构)

3、可持续性研判:从“规模领先”到“价值跃迁”的关键窗口

短期(1-2年):高增具强惯性,但变现滞后是核心隐忧。当前中国AI应用ARPU仅为美国的1/3-1/4,高消耗尚未完全转化为高毛利。

中期(2-4年):从“拼调用量”转向“拼转化效率”。MaaS分成落地使算力商从“卖资源”转向“分蛋糕”,收入结构升级为“基础费+分成溢价”,有效对冲ARPU不足。

从 “拼量”→“拼转化”Token 分成(MaaS):算力方 7–8 成、模型方 2–3 成

收入:固定租金 → 基础费 + 分成;回本周期 3 年→1.5 年

长期(4年+):若国产算力调度效率与模型商业化能力同步提升,中国有望从“Token消耗大国”升级为“AI基础设施输出国”。Token出海(中国模型+中国算力服务海外)将成为新增长极。

三、国产算力供给缺口:结构性瓶颈与工程化破局

1、缺口本质:非总量不足,而是“训练/推理/生态”三重错配

2026年国产GPU市场份额已达45%,但呈现鲜明的结构性特征,无法有效满足国内多样化算力需求,核心错配集中在三个维度:

训练端:自给率不足20%,国产芯片在FP16/FP32峰值算力上已逼近H100,但在分布式训练稳定性、内存带宽(依赖HBM)、通信库(类NCCL生态)上仍存在代差;千卡/万卡集群训练效率仅为英伟达方案的40-60%,且故障恢复时间(MTTR)较长,难以满足大规模训练需求。

推理端:渗透率超60%,通过模型量化、算子优化与调度框架适配,国产芯片在推理场景已具备经济性;但异构调度复杂度呈指数级上升,不同架构芯片的算力利用率差异可达20-30%,影响整体运营效率。

软件生态:CUDA生态积累超15年,开发者迁移成本极高;国产框架(如昇思MindSpore、海光ROCm兼容层)仍处于“可用”向“好用”的过渡阶段,长尾场景适配率不足50%,生态壁垒成为国产替代的核心障碍。

2、供应链瓶颈:先进封装与存储制约产能释放

先进封装:全球CoWoS产能70%集中于台积电,国产封测厂良率与产能爬坡需12-18个月。

HBM依赖:HBM3e/4产能被SK海力士、三星垄断,国产HBM尚处工程验证期,制约高端GPU量产。

制程与成本:7nm及以下良率与规模经济仍不成熟,国产高端卡单卡成本溢价30-40%。

3、算力租赁:唯一最快破局路径!

异构算力池 × 统一调度层:K8s+自研中间件实现NV(训练主力)/昇腾/海光/寒武纪等动态路由,算力利用率>85%。

“训推分离”混合架构:训练用合规NV卡保效率,推理切换国产芯片降成本。

软件栈适配溢价:百人级编译器与框架适配团队,提供“开箱即用”异构环境,收取5-8个百分点技术溢价。

政策红利捕获:工信部2026年国产替代红线40%,2027年提至60%。“合规采购+国产适配”双资质厂商优先获取政企/金融/国资云订单。

结论:国产替代是3-5年长周期工程。算力租赁厂商核心竞争力已从“拿卡能力”升级为“异构调度+软件栈适配+合规交付”全栈工程能力。具备全栈工程化能力的企业将享受替代过渡期的结构性红利。

四、授信与资本开支:重资产壁垒下,头部玩家优势凸显

1、资本开支强度测算:重资产属性构筑天然门槛

单集群投资:B200万卡集群约40亿元,B300约50亿元(含芯片、液冷、配电、机房改造)。

行业CapEx:2025-2027年国内算力租赁行业资本开支预计超5000亿元,年化增速45%+。

资产特性:GPU属高折旧资产(3-5年直线折旧),前期D&A压制净利润,但集群上架率>70%后经营现金流(OCF)即可转正。

2、授信结构差异:低成本长周期资金成为核心护城河

3、行业出清逻辑:三重挤压下,集中度快速提升

中小厂商面临资本、技术、合规三重挤压,生存空间持续收缩,预计2026-2027年行业将迎来并购整合潮,CR5集中度从当前45%跃升至70%以上,头部玩家市占率与定价权双升。

① 资本壁垒:无法承担单集群40-50亿的高额投资,且融资成本高企,难以实现产能扩张,逐步被头部挤压;

② 技术壁垒:缺乏异构调度与液冷配电工程能力,集群上架率低于75%,单卡算力损耗高,运营效率低下,无法满足大厂需求;

③ 合规壁垒:数据跨境、芯片来源审查趋严,非正规渠道采购的芯片被清退,中小厂商合规风险凸显,逐步退出市场。

五、核心公司对比:规模+拿卡能力+交付效率,龙头壁垒凸显

1、数据对比:

2、龙虎榜:

章盟主1.6亿接力,深南东路!而位置低也是最核心的优势。补涨的思考是否在这里获得爆发呢?

总结:算力租赁行业处于“供需失衡深化、价格持续上涨、商业模式升级、国产替代加速”的关键阶段,长周期景气逻辑确立。全球层面,英伟达高端芯片供给紧张、长单锁定,海外定价权上移;国内层面,需求爆发推动价格传导从“成本转嫁”转向“需求定价”,Token分成模式落地推动行业盈利中枢提升。

而谁是龙头?谁更有价值?本质的核心是什么:

第一、谁有更多的算力出租!

第二、谁能拿到更多的卡,构建出租!

第三、谁能拿到更多的订单,判断他的全栈能力!

而这里你们是否看懂,谁更有价值呢?2023年第一个十倍:就是算力板块:鸿博股份!那谁又是一2026年的大牛呢?整体不推荐,只作为自己认识和复盘思考!非喜勿喷!怕高可能错过3年40倍的中际!

如果不知道,点赞+转发+留言:1年回本,7年6倍,业绩增12倍——算力租赁将复制2021年锂矿的“戴维斯双击”?

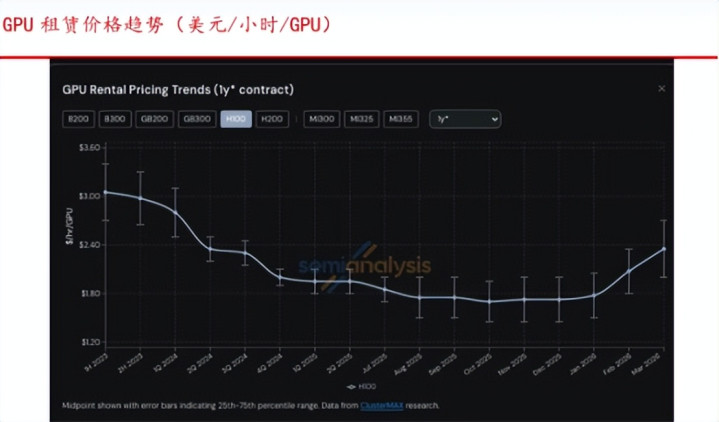

(这里讲的是过去拿的卡,现在的价格才行哦!有夸大成分的标题,请注意!但真的很恐怖涨价!)

以上只是个人交易复盘总结思考,投资有风险,交易需谨慎!计划永远没有变化快,一切要结合盘面而动,文章内容属于个人思考与记录,作为记录本人对市场的理解,仅作个人分享记录,不构成任何投资建议,仅供参考,据此买卖,盈亏自负!

(挖掘与整理资料不易,您的:点赞+转发+留言,是我们努力的动力,谢谢!)

总盘情况: 今日大盘再一次高开高走,整体再一次创下新高,整体震荡看多到4100到4140左右的核心重点是关键,而且放量到2.38万亿的交易量,整体看多到17号的转折。最后3515家上涨,下跌1505家。所以未来整体持续震荡上是没有问题,只是复杂的震荡,5日均线为中心,如果下破5日均线整体风险就会上升,不然就耐心持有就好!

情绪面:情绪持续稳定,涨停55家,跌停4板,封板率75%,而连板总数10家,高度6板。

板块上:当下的核心主线:无,而最强势板块:算力工程+芯片产业+锂电池!整体持续震荡向上,而且还是科技和电池为中心的爆发,今日最有意思就是涨停下降,行情爆发,整体回到机构和趋势为中心的行情中来,谁才是代表本次趋势的呢?!助攻 :电力+储能+机器人+航天!

算力工程 :龙头是中嘉博创或是泰金新能2板可能 更有推动,但是轮动太大,整体开始爆发了的思考更值得思考。

锂电池:龙头中恒电气4板,圣最和维科持续推动是当下的核心重点之一,看这里的的爆发思考。

芯片产业:龙头是汇通能源与大为的爆发,看是否持续是关键了!而且整体趋势为中心的的推动!

成功没有捷径,唯有自律和坚持!祝一直在拼搏路上的你,越努力越幸运!

今日看点:

1、【国际能源署:2026年全球石油供应预计将减少150万桶/日】财联社4月14日电,国际能源署(IEA)数据显示,2026年全球石油供应预计将减少150万桶/日,此前的预测为增加110万桶/日 。

2、算力租赁:近几个月来,英伟达全系列GPU在云端数据中心的现货租赁价格均大幅上涨。

3、电网:一季度中国电网投资呈现“双高增长”态势,正从“规划期”迈入“订单兑现期”,行业景气周期明确向上。

4、《科创板日报》14日讯,尽管折叠屏手机市场近年成长力道趋缓,但消息称苹果已为首款折叠屏手机iPhone Fold加码20%面板库存。 (台湾电子时报)

跟踪商品题材

一、生猪8.74(-2.56% ,猪成本12,牧原11.6元,饲料超50%、人工10-15%。)

二、电池碳酸锂15.7万(1.29%,盐湖成本3-4万,云母6-9万、锂辉6-8万。)

三、氧化镨钕75.65万(0%),钕铁硼N35:171.5万(1.18%)(,轻成本35万-40万。MP79万,澳大利亚45-50万。开采:8,000–10,000元/吨,中重稀土130–150万元/吨)

先赞后看,月入百万!谢谢大家支持!

嘉多网提示:文章来自网络,不代表本站观点。